「深度」顾家家居的三大野心和四个焦虑

2019-11-08 15:12:38 来源:界面新闻 评论:0 点击:

来源:视觉中国

记者 |袁颖琪

编辑 |陈菲遐

2000年,一位年轻体育老师辞去工作下海经商。20年来,他已将当年杭州郊区的一家小沙发厂打造成为一个市值近200亿的上市公司。这个人就是顾家家居的董事长顾江生。

顾江生曾经在接受媒体采访时给记者算了一笔账。他说按“大家居”概念,市场容量有四万亿元。如果按龙头企业占市场份额1%来算,就有400亿元。如今,顾家家居的营收还不足100亿元。这一番对话,多少可以折射出顾江生心里的宏大“目标”。

这个宏大的目标目前正在以自己的方式推进。8月14日晚间,顾家家居发布的半年报数据显示,营业收入同比上涨23.7%,归母净利润同比上涨15.8%。业绩增长较为稳健,主要得益于渠道扩张。其实,顾家家居近年来业绩快速增长的原因除了房地产景气度高之外,大力拓展渠道的作用也不可忽视。

表面上的业绩增长,背后隐藏的焦虑却尽显无疑。顾家家居早已不满足于单纯渠道扩张带来的利润,开始了一路“买买买”的扩张模式。2018年一年顾家家居对外投资就超过30亿元,先后拿下或参股了7家国内外著名软装家具公司还有3个扩产能项目在建。2018年这个转折点,是顾家家居加速落实“大家居”战略呢,还是另有隐情?这样激进扩张的背后,除了公司的野心,背后还有什么不得不扩张的焦虑?

野心一:曲线“并购”喜临门未果

在顾家家居对外并购的历程中,与同属软装行业的床垫龙头喜临门上演的“A吃A”事件算是受关注最高的了。2018年10月,顾家家居一纸13.8亿,取得喜临门控制权的《股权转让意向书》引起了市场广泛关注。虽然,这份《股权转让协议》最终以到期未达成共识而自动取消。但是随后,顾家家居又宣布要对喜临门开展“财务投资”。即以12.5亿元接手喜临门大额可转债。若喜临门在协议规定的宽限期日(8月9日)前未成功回购此债券,那么顾家家居的持股份额就有望超过喜临门现在的大股东华易投资。由此顾家家居可以实现对喜临门的“曲线”收购。

令人意外的是,顾家家居最终并未接手喜临门的可转债。根据8月9日晚间喜临门的公告,这些可转债最终由5家公司接手,其中,投资最多的将占喜临门9.3%的股份。并且,这5家公司之间也不存在关联方关系。至此,该项交易终于落下帷幕,喜临门大股东虽然持股数大大降低,但仍然保持了控股地位。

顾家家居对此并未做出过多解释。我们分析认为,顾家家居临阵变卦一方面可能受制于自己资金方面的压力,另一方面是觉得喜临门可转让债券的估值太高,价格并不划算。

野心二:连续收购欧洲老牌软装家具品牌

顾家家居的收购触角远不仅喜临门这一家而已,其更多的布局集中在了海外市场。

2018年2月,顾家家居以4156.5万欧元(折合人民币约3.2亿元)全资收购了一家德国知名软体家居品牌公司Rolf Benz AG。该公司成立于1964年,旗下有三大品牌,覆盖不同消费能力和风格的消费者。交易完成后,预计可以为顾家家居带来约每年2000万元净利润。

一个月之后,顾家家居又看中了意大利知名家具品牌Natuzzi S.p.A(纳图兹)。其宣布以6,500万欧元,折合人民币5.1亿元收购纳图兹中国业务的51%的股权。并取得了Natuzzi Italia和Natuzzi Editions在中国的独家经销许可。合资公司也在18年纳入顾家家居合并报表范围。

不仅如此,在2018年3月,顾家家居还以7700万澳元,折合人民币3.7亿元参股一家澳洲家具龙头品牌Nick Scali,获得13.64%的股权。意在开拓澳洲市场。6月顾家家居出资2.1亿元,全资收购优先家居。11月顾家家居又出资4.2亿元收购玺堡家居51%的股权,意在弥补自己床垫出口领域的短板。

令人担忧的是,顾家家居花了将近20亿元并购的这些企业在2018年只贡献了2000万利润。其中,泉州玺堡家居贡献利润768万元。纳图兹贡献利润784万元。优先家居表现稍好,贡献利润3500万。Rolf Benz则亏损1100多万元。看来,顾家家居未来整合这些企业使他们发挥协同效应,难度不小。

顾家家居之所以收购这些欧洲企业,主要是想完善自己的品牌体系,从而打开更大的中国市场。但是频繁收购让顾家家居2018年新增8.3亿元的商誉。未来如果并购公司和顾家家居的整合不及预期,或遇到行业进入下行周期的时候,都有可能导致商誉减值。

野心三:扩张产能投资额接近40亿元

在扩建产能方面,顾家家居也不乏大手笔投资。2018年初,顾家家居发布公告称拟投资不超过15.1亿元人民币,在黄冈新建年产60万标准套软体及400万方定制家居产品项目,用以满足其在华中地区的产能需求。目前该项目已经接近完工,预计2019年底前竣工并投产。

随后,顾家家居发行可转债,计划募资10亿元,用于在嘉兴新建年产80万标准套软体家具项目。该项目总投资达到了13.8亿元,预计2021年前达纲。该募资计划已被证监会批准,募集资金也已到账。

2019年5月,顾家家居拟自筹资金10亿元在杭州大江东产业园区建设定制家具的生产基地。该项目预计实现定制家具产能1000万方。一期计划2020年年底竣工。

粗略估计,2018年顾家家居累计投资30亿元,根据现有计划未来还将投资24亿元。其中除了发行可转债募集的10亿元外,剩余的14亿都要自筹资金。截至2019年半年报,顾家家具的账面现金约18亿元,上半年的经营活动净现金流7亿元。顾家家居的大幅扩张的背后,有不小的资金缺口有待解决。如果增加债务融资,无疑会推高顾家家居的经营风险。

国内国外的收购、产能的快速扩张,这些野心的背后,却是顾家家居不得不面临的焦虑。

焦虑一:资金压力较大,偿债能力恶化

资金紧张是顾家家居快速扩张的后遗症之一。

首先,顾家家居负债总额持续走高,到2018年更是飙升到54.9亿元,同比上升116%。相应的,资产负债率也由2017年的38.6%上升到2018年的52.3%。同期同行业公司主要竞争对手敏华控股的资产负债率不过40%。

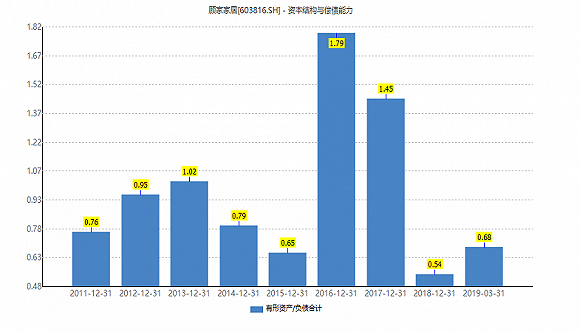

值得注意的是,顾家家居有形资产与负债的比值到2018年更是创出了历史新低,只有0.54。在上市之前的2015年,公司在业绩增速放缓,面临资金压力时,这一比例也不过0.65。这些指标都指向顾家家居偿债能力在恶化。

为了缓解资金压力,顾家家居还先后多次更改当初上市时的募集资金用途,用来补充流动资金。例如,顾家家居曾变更上市时募资项目“扩建连锁营销网络项目”的资金使用用途。将其剩余的募集资金4亿元补充流动资金。公司还曾用可转债募资资金的8亿元临时补充流动资金。截至目前,仍有7亿元未归还。

焦虑二:靓丽业绩靠并购拉动,营收内生增长疲态已显

更严重的问题还在后面。

数据显示,2019年上半年顾家家居营业收入增长23.7%,而2018年营业收入增长38%,可见公司的营收增速出现了明显下滑迹象。而且,不要忘了,顾家家居在2018年进行了大量的并购。那么,除去并表的影响,顾家家居内生增长是多少呢?

2018年年报披露,顾家家居先后收购6家并表企业合计贡献并表收入约9.2亿元,合计贡献利润约2000万元。剔除并表的影响,2018年顾家家居营收只增长了23.8%。相比之前年份的增速,说明顾家家居在2018年营收就出现了下滑迹象。虽然顾家家居没有披露并购的公司在2019年上半年的营业收入情况,但可想而知剔除并表影响后,顾家家居2019年上半年的实际营收增速会更低。

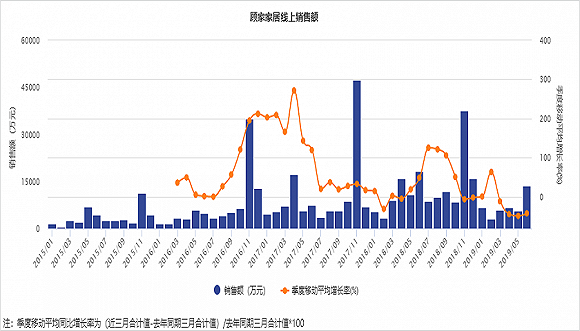

根据Wind统计,顾家家居线上销售额的季度平均增速从2018年下半年开始回落,到2019年初更是出现了大幅负增长。线上销量正是整体销量的一个缩影,可以反映整体销售趋势。就目前数据来看,2018年全年,顾家家居线上销售额增长23%,而2019年上半年线上销售额则下降34%。

焦虑三:应收账款暴增,营业收入或存水分

比起顾家家居营收的内生增速,更令人担心的是营业收入的质量。我们发现顾家家居的预收账款、运费、应收账款以及现金流这些数据都显示营业收入的增长有注水的嫌疑。

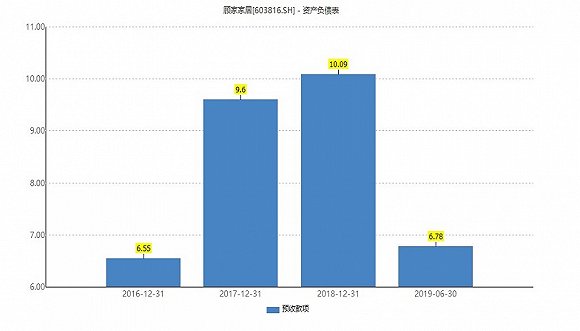

一般情况下,顾家家居是根据经销商的订单安排生产,在收到经销商支付全部货款后发货。也就是说预收账款在一定程度上能反映公司未来一段时间内的业绩增长情况。我们发现,2018年顾家家居的预收账款的增速只有5%,而2017年预收账款增长46%。预收账款的突然下滑,也是顾家家居营收增长乏力的标志之一。

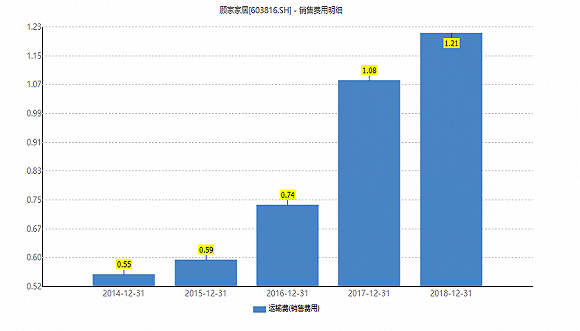

2018年顾家家居的运输费为1.2亿元,同比增长12%,远低于顾家家居内生营业收入23%的增长。而2017年,顾家家居营业收入增长39%,运费增长46%。对于运费增速大幅放缓顾家家居并未在财报中说明原因。

经营活动现金净流量也是同样的问题。2018年,顾家家居经营活动现金净流入10.1亿元,同比下降11%。而营业收入及净利润都是大幅上涨。这让我们不得不怀疑顾家家居的盈利质量。

在2018年的营业收入中,顾家家居的应收账款大增118%,到达了9.3亿元。对此,顾家家居解释称是受收购公司并表影响。但是,除去并表增加的3.29亿元应收外,顾家家居应收账款还是大幅增加了40%,远高于营业收入的增长。

2019年一季度顾家家居净利润只增长了6%,这和我们的判断相符,因为顾家家居正面临越来越严重的行业增长放缓的问题。但奇怪的一点是,同期顾家家居经营性净现金流却大幅增长。一季度,顾家家居经营性净现金流为2.48亿元,但是去年同期只有0.2亿元,之前年度也都不超过1亿元。我们不禁要怀疑顾家家居2018年的营收数据是否有提前确认收入,才导致了上述这些种种不合理的情况?

焦虑四:门店扩张进入瓶颈期

顾家家居自有品牌门店数已达到了4200多家,2018年一年就新增接近1000家。以前顾家家居每年增加500-600家门店。但是,虽然加快了新开店的节奏,业绩增长反而不及往年,这背后凸显了顾家家居业绩放缓的焦虑。

顾家家居的门店、工厂集中于华北、华东地区。家居行业受限于物流运输,所以形成了区域性的特点。在经过顾家家居多年发展后,华北、华东两个区域的消费潜力已进入的瓶颈期。要想保持高速增长,顾家家居必须开拓新的市场。投建黄冈生产基地,就可以看成是顾家家居意图大力发展华中市场的一步。

顾家家居一路疯狂买买买背后,正是他感受到业绩放缓压力后的举动。但是,并购后顾家家居资金紧张、商誉高悬也是不折不扣的事实。这些问题在行业环境向好的时候,顾家家居可以通过自身利润得以缓解。如果行业增长突然放缓,这些问题就会像潘多拉魔盒一样,引发顾家家居一系列经营危机。

可以肯定的是,顾家家居现有的优势市场已经出现增长放缓的迹象。于是这家公司把目光投向了新品类、新市场。不惜大手笔投建定制家具新厂、布局海外市场。顾家家居的这些布局最终会是“饮鸩止渴”还是“力挽狂澜”,让我们拭目以待。

相关热词搜索:

上一篇:顾家家居:疯狂收购小公司疑点重重

下一篇:最后一页

分享到:

收藏

收藏

收藏

评论排行

- ·河北医科大学第三医院邵德成擅自篡改伪...(625)

- ·中国当代名人书画院院士冯勇建(64)

- ·我们约会吧+ 陈文最新个人资料简介照片...(59)

- ·走进幸福9号:打造世界上赡养老人最多的...(29)

- ·《山东临沭党校一女嫁二男为哪般》续一(18)

- ·卡仙奴百分百识别骗子(17)

- ·魔力仙颜怎么样?魔力鲜颜水奇迹好用么?(14)

- ·擦一擦,小手一擦不再败家(12)

- ·圣象“新实木”地板遭起诉或赔200万元(11)

- ·河南一高校被指伪造租赁合同 当事人几...(10)

- ·学霸逆袭记(10)

- ·西安建筑科技大学冶金工程学院“一带一...(10)

- ·北京市房山区长阳镇暴力拆迁(9)

- ·大连金州新区正信金安文化培训中心创新...(9)

- ·武威:熏醋厂不明气体“熏”翻两员工 ...(8)

- ·喜洋洋童装是骗子吗?一位90后妈妈的自...(8)

- ·河北清河公安:一个被“休”了13年的听证会(7)

- ·手绘鞋 小清新风格-半夏微凉自制(7)

- ·国外留学归来 赫佳方芳回国发展事业(7)

- ·北京高校三校联合在黑龙江省单考单招通告(7)